做一个在冰河世纪还能生存的人,做一个能熬过冰河世纪的人。

Moment

Quantity is a miracle.

做一个在冰河世纪还能生存的人,做一个能熬过冰河世纪的人。

在大量成员聊天的群里部分mp4视频会导致MacOS下Chrome CPU占用100%

复现:

问题:

建议修复:

陆续在这里更新我想到的一些原则

去年因为监管风险,从富途转了一半的仓位到IBKR,5月底中资券商暴雷,意识到得撤的干净,于是将富途的Amazon和Nvidia卖掉,准备换到IBKR,想想这半年的得失,记录一下。

先说不满意的地方,第一个是机会主义,碰了Meta,Oracle,Robinhood,RKLB,JD,PDD,碰的原因,首先是拿着大票跑输很多小票,眼红这些大几十涨幅,翻倍的机会,FOMO。

然后是估值教条,在便宜时买入,容忍了很多风险,Meta的管理层我其实很不喜欢,三心二意,道德瑕疵,投机缺少长期主义视角。Robinhood对生意模式也不感兴趣,但是觉得在美股代币趋势下能赚钱。Oracle主权AI+巨大的可见订单诱惑,对AI长期发展充满信心,忽视了债务以及AI物理瓶颈的风险。JD买的时候比较便宜,也想建仓中概来提升整体的仓位多样性(现在看是个不成立的理由)。

最后是对优秀公司不够坚定,Apple没有上车,RKLB没有一直拿着,本质是对收益率的贪婪下动作的变形,追逐短期利益,没有从长期视角来看风险收益比。

再说满意的地方,一,没亏钱,风控及格,由于买的时候价格比较低,有估值修复的安全垫,每个操作基本都实现了10~30%的收益率,PDD除外,PDD还在建仓中,出了中资的这个风险,也不想拿了,找机会退出。发现错了能马上改,发现Meta为了业绩停掉风控团队就卖,发现Oracle的融资风险,就及时卖掉了。二,主要仓位Google,Nvidia,Amazon都实现了不错的增长,在下跌的时候能无视价格,关注基本面。

用Google换JD,JD换PDD的仓位,用看似高估的优秀公司,换低估的平庸公司,是这个阶段最大的教训。优秀公司应对风险能力,追求卓越的能力带来了很多隐形的价值,能相对提升抗风险能力,我心目中优秀公司的排序Nvidia>Apple>Google>Amazon/TSMC。

今天富途等中资背景的券商被监管,其股价大跌,连带中概也被影响,短期影响被高估,主要受情绪影响。但是长期影响可能还是被低估,VIE架构的灰色地带,不断收紧的金融空间,都需要进行风险折价。

风险折价比较主观,所以很难说多少合适,所以我的选择是,划到不要碰的序列,这不是说公司不够优秀,而是要避免致命一击,尤其是已经看到风险的时候。

I need to reduce my work time. Because extend work hour doesn't increase productivity.

安全边际 > 盈利空间

When mimo-v2.5-pro's context exceeds 80k, it's nearly useless——response time surges and it becomes highly error-prone.

初闻不知曲中意,再听已是曲中人

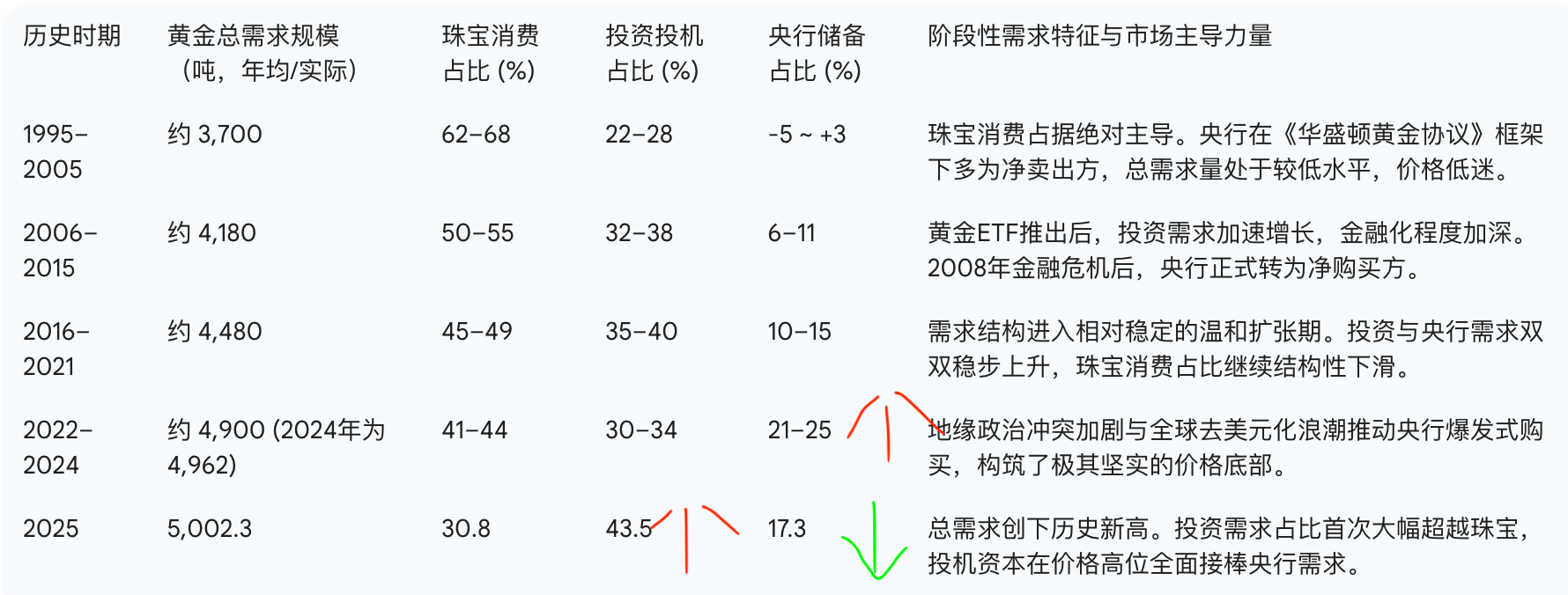

黄金买方里,央行是价格不敏感的长期推动力量,珠宝是价格敏感的长期推动力量。投资需求是2025年的主要买方,但是投资需求有较大的投机性,依赖价格动能,价格动能停下来的时候,投资需求的回撤,带来的黄金价格回撤可能非常大。